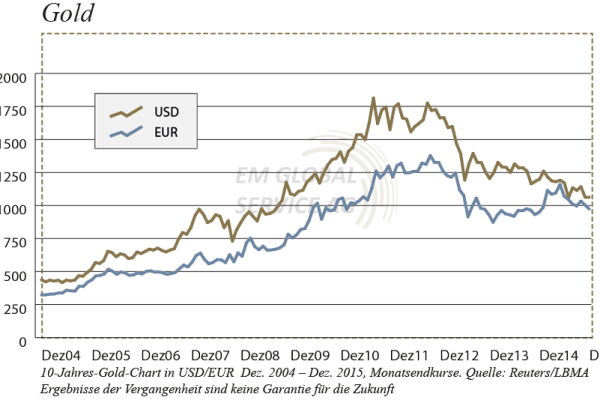

Die Preisbewegungen bei Gold werden üblicherweise als Ausdruck des Wechselspiels von Angebot und Nachfrage verstanden. Wenn die Nachfrage überwiegt, steigen die Preise. Wenn das Angebot überwiegt, fallen sie. Dieses Marktgesetz ist so sicher wie nachvollziehbar, aber es ist nur ein Teil des Geschehens. Die Gründe für ein Steigen der Nachfrage oder des Angebots sind mindestens ebenso relevant. Sie bleiben aber weitgehend im Dunkeln.

Nachrichtenmeldungen über Käufe oder Verkäufe durch einzelne Zentralbanken sind wertlos, wenn man nicht den Gesamtsaldo aller Zentralbanken in einem bestimmten Zeitraum kennt. Mit goldgedeckten Fonds und dem Marktverhalten der Banken verhält es sich genauso. Das Geschehen ganzer Marktsektoren ist erst im Rückblick zu erkennen, auch dabei bleibt vieles verborgen.

Im Gesamtgeschehen des Marktes spielt allerdings Liquidität eine wichtige Rolle. Bei zurückliegenden Aktieneinbrüchen wurden die Edelmetallpreise kurzfristig mit nach unten gezogen, weil die Investoren auf der Verliererseite dringend Liquidität beschaffen mußten. Inzwischen hat sich diese Verbindung etwas gelöst. Aber noch immer ist der Edelmetallmarkt wesentlich kleiner als der Riesenmarkt der Aktien und Derivate, Zins-Swaps und Termingeschäfte. Dieser Markt ist auf gewaltige Geldmengen angewiesen, um zu funktionieren. Kommt es zu einer Liquiditätskrise, entwickelt sich daraus eine Marktkrise.

Zur Verhinderung einer Liquiditätskrise gibt es im amerikanischen Zentrum des Weltfinanzmarkts den sogenannten Repo-Markt. Dort werden Übernachtkredite zwischen Banken ausgehandelt. Als Sicherheiten werden dafür US-Staatsanleihen hinterlegt. Der Zins liegt etwas höher als die Fed Funds Rate der Fed. Dieses System von Kurzkrediten funktioniert gut, solange die dafür notwendigen Zinsen (der Repo-Satz) nicht zu hoch steigen. Steigen sie jedoch deutlich an, wie es gerade der Fall ist, signalisiert dies zweierlei, nämlich sinkendes Vertrauen in die hinterlegten Sicherheiten und sinkende Liquidität. Die wichtigen Kredite werden nur bei höheren Zinsen gewährt, die jedoch ihrerseits die Geschäfte des Kreditnehmers bremsen.

Nun steigen die Repo-Sätze deutlich über die Fed Funds Rate. Einen scharfen, senkrechten Anstieg gab es im September 2019. Die Fed intervenierte mit einer enormen Liquiditätsspritze mit der Bezeichnung „Reverse-Repo-Fazilität“. Auch jetzt kann sich die Lage in dieser Art entwickeln. Um dies zu vermeiden, wird die FED sehr wahrscheinlich ein neues, in seinem Umfang beachtliches QE-Programm einleiten, also den Leitzins senken und ihre Bilanz durch den Ankauf von Staatsanleihen erhöhen. Beides Maßnahmen haben in der Vergangenheit verläßlich zu einem deutlichen Anstieg des Goldpreises geführt. Zur Beruhigung der Repo-Sätze hat die Fed kürzlich bereits 125 Mrd. US$ in den Markt geleitet.

Diese Folgerungen lassen sich aus der Entwicklung ableiten:

Die Geldpolitik ist über die letzte Umkehrmöglichkeit hinausgegangen und kann nur noch in der eingeschlagenen Richtung weitergeführt werden. Jetzt kann die aufgeblähte Bilanz der Fed nicht mehr auf ein gesundes Maß zurückgeführt werden, ohne daß sich sofort eine ernsthafte Liquiditätskrise entwickelt. Die bereits eingetretene Liquiditätskrise führt konsequent zu neuer Geldschöpfung und zu fallenden Zinsen, also zur Geldentwertung. Diese führt zwingend zu einem Anstieg des Goldpreises.

Neueste Kommentare