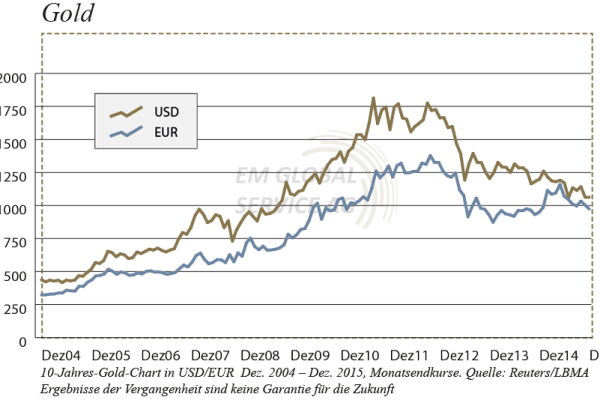

Gold ist so teuer wie seit April 2013 nicht mehr. Und das hat gute Gründe: Währungskrieg, Schulden und negative Zinsen treiben den Kurs weiter hoch

Drohen. Poltern. Aufs Ganze gehen. Die Verhandlungstaktik von Donald Trump mag bei seinen Immobiliengeschäften aufgegangen sein. Bei den Chinesen beißt der US-Präsident auf Granit. Präsident Xi lässt ihn ein ums andere Mal auflaufen und nutzt seine Währung, um eine neue Front im Handelskrieg zu eröffnen: den Währungskrieg. Aber Trump wäre nicht Trump, wenn er nicht immer weiter an der Eskalationsschraube drehen würde – schließlich will er 2020 wiedergewählt werden. Er übt Druck auf die Notenbank aus, die Leitzinsen weiter zu senken, kündigt Zollerhöhungen an und könnte sogar

zum Mittel von Währungsinterventionen greifen – mit extremen Risiken für den Welthandel, die gesamte Weltwirtschaft

und die internationalen Finanzmärkte.

6-Jahres-Hoch. In einem Handelskrieg – und gar in einem Währungskrieg – gibt es keinen Sieger, betonen Politiker und Volkswirte. Das stimmt nicht: Der Gewinner heißt Gold. Das gelbe Metall profitiert von der Unsicherheit, dem Umfallen der Notenbanken, die wieder ungehemmt Geld drucken, den niedrigen Zinsen, den eingetrübten wirtschaftlichen Aussichten – und notiert erstmals seit April 2013 wieder über der Marke von 1500 Dollar je Feinunze. Das dürfte noch lange nicht das Ende der Rally sein. Preise von 2000 Dollar und mehr sind realistisch (s. S. 38). Anleger setzen jetzt auf Gold- und Silberbarren sowie Münzen oder Xetra-Gold (s. S. 50), die besten Minenaktien- und -fonds (s. S. 46) oder auf Kryptowährungen, die von den gleichen Argumenten wie Gold profitieren .

Neueste Kommentare